Comment contester une accusation d'escroquerie et récupérer votre argent ?

Auteur: Adam Collins

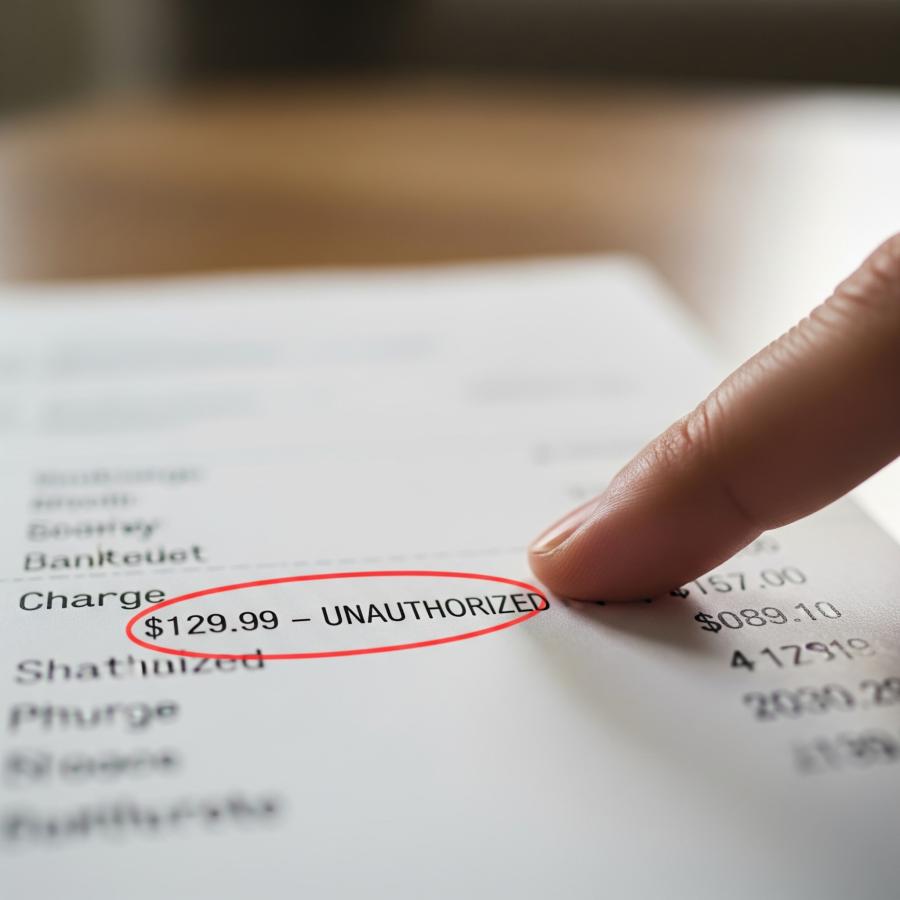

Vous avez repéré une accusation que vous n'avez pas portée ? Voici ce qu'il faut faire.

Il apparaît sur votre relevé bancaire comme un mauvais coup du sort.

Un prélèvement auquel vous ne vous attendiez pas. Provenant d'une société dont vous n'avez jamais entendu parler.

Et soudain, vous devenez le personnage principal d'une histoire pour laquelle vous n'avez pas signé - celle où votre argent disparaît.

Qu'il s'agisse d'un faux site web, d'un faux vendeur ou d'un "essai gratuit" qui n'était pas si gratuit que cela, une chose est sûre : vous avez été victime d'une escroquerie. Et maintenant, que faire ?

Il ne s'agit pas seulement de chercher à se faire rembourser. Il s'agit de reprendre le contrôle. Dans ce guide, nous vous montrons comment contester les frais d'escroquerie auprès de votre banque - étape par étape, avec des conseils qui fonctionnent vraiment. Parce que récupérer votre argent ne devrait pas être un mystère.

Étape 1 : Confirmer qu'il s'agit bien d'une escroquerie

Avant de céder à la panique, respirez profondément et vérifiez à nouveau le montant de la transaction. Certaines transactions peuvent sembler suspectes mais ne sont pas frauduleuses. D'autres ? Il s'agit d'escroqueries classiques.

Pourrait-il s'agir d'une transaction légale ?

Posez-vous la question :

- Ai-je oublié un renouvellement d'abonnement ?

- S'agit-il d'une entreprise qui utilise un nom de facturation différent (c'est le cas de nombreux services et applications) ?

- Me suis-je inscrit à un essai gratuit et ai-je oublié de l'annuler ?

Si vous répondez par l'affirmative à l'une de ces questions, il se peut que vous ayez simplement commis une erreur, et non que vous ayez été victime d'une escroquerie.

Signes avant-coureurs de fraude

Mais si les frais sont

- petit et aléatoire (par exemple, 0,99 $ ou 1,17 $)

- proviennent d'une entreprise ou d'un lieu avec lequel vous n'avez jamais eu de contact

- se répète pour des montants légèrement différents

- se produit alors que vous portez votre carte sur vous

...ce n'est probablement pas légitime.

Les escrocs testent souvent les cartes volées en commençant par débiter un montant minime. Si cela fonctionne, ils peuvent tenter des transactions plus importantes.

Ne l'ignorez pas - un petit débit étrange est souvent le premier signe de quelque chose de plus important.

Étape 2 : Agissez rapidement - Contactez votre banque ou votre fournisseur de carte de crédit

Dès que vous soupçonnez une fraude, la rapidité est votre meilleure défense. Plus vous le signalez rapidement, plus vous avez de chances de récupérer votre argent.

Voici ce qu'il faut faire :

1. Utilisez l'application mobile ou le site web de votre banque pour signaler le débit.

-

- La plupart des applications vous permettent de signaler instantanément les transactions suspectes.

2. Appelez le numéro du service clientèle figurant au dos de votre carte.

-

- Demandez à parler au service des fraudes ou à l'équipe chargée des litiges.

3. Demandez le gel ou le remplacement de votre carte.

-

- Si les données de votre carte sont compromises, il est plus sûr de la fermer complètement.

4. Vérifiez si d'autres transactions frauduleuses ont été effectuées.

-

- Si une transaction frauduleuse est passée inaperçue, il est possible qu'il y en ait d'autres, même plus anciennes.

5. Prenez des notes.

-

- Notez qui vous a parlé, quand et ce qu'il vous a dit. Vous pourriez en avoir besoin plus tard si le problème s'aggrave.

Pourquoi le choix du moment est important

Dans de nombreux pays, la loi vous protège, mais seulement si vous agissez rapidement.

- Aux États-Unis, en vertu de l'Electronic Fund Transfer Act (EFTA), vous devez signaler les débits non autorisés sur votre carte de débit dans les deux jours ouvrables afin de limiter vos pertes à 50 dollars.

- Vous attendez plus de 60 jours ? Vous risquez de perdre tout ce qui se trouve sur votre compte.

- Les frais de carte de crédit bénéficient de protections plus importantes - souvent une "responsabilité zéro".

- Au Royaume-Uni, les banques suivent le Contingent Reimbursement Model Code, qui peut offrir un remboursement complet, selon les circonstances.

Étape 3 : Déposer un litige

Une fois que vous avez informé la banque, l'étape suivante consiste à déposer une plainte officielle. Cette démarche déclenche la procédure d'enquête.

Ce qu'il vous faut

- Les détails de votre compte et de vos transactions

- Toute preuve à l'appui (par exemple, reçus, courriels, captures d'écran du site ou des messages frauduleux).

- Une explication écrite de ce qui s'est passé et des raisons pour lesquelles vous pensez que le débit est frauduleux.

La plupart des banques vous permettent d'effectuer cette démarche en ligne, mais vous pouvez également

- vous rendre en personne dans une agence

- appeler l'équipe chargée des litiges

- envoyer une lettre écrite (surtout si des documents sont demandés).

Que se passe-t-il ensuite ?

Une fois votre contestation introduite :

- La banque émet généralement un remboursement temporaire (appelé "crédit provisoire").

- L'enquête peut durer jusqu'à 45 jours (ou plus).

- Si la banque reconnaît qu'il s'agit d'une fraude, le remboursement devient permanent.

- Si elle rejette votre demande, elle doit en expliquer les raisons et vous pouvez faire appel.

Surveillez votre compte pendant cette procédure. Si des frais supplémentaires apparaissent ou si de nouvelles tentatives d'escroquerie se manifestent, informez-en à nouveau la banque.

Quatrième étape : escalade si la banque ne veut pas vous aider

La plupart des banques veulent protéger leurs clients, mais tous les litiges ne vont pas dans votre sens. Si votre demande est rejetée ou ignorée, n'abandonnez pas.

Commencez par

- demander la raison officielle du rejet de votre demande

- Demander un rapport écrit des conclusions

- Parler à un superviseur ou déposer une plainte officielle auprès de la banque.

Si vous n'arrivez toujours pas à résoudre le problème, adressez-vous à un échelon supérieur en dehors de la banque :

Où déposer une plainte ?

Résidents américains :

- Consumer Financial Protection Bureau (CFPB) : consumerfinance.gov

- Federal Trade Commission (FTC) : reportfraud.ftc.gov

- Bureau du procureur général de l'État

Résidents du Royaume-Uni :

- Financial Ombudsman Service : financial-ombudsman.org.uk

- Action Fraud : actionfraud.police.uk

Canada :

- Centre antifraude du Canada : antifraudcentre-centreantifraude.ca

- Agence de la consommation en matière financière du Canada

Ces organisations peuvent souvent faire pression sur les banques pour qu'elles réévaluent ou résolvent les litiges de manière plus équitable.

Étape 5 : Protégez-vous pour l'avenir

Une fois que vous avez réglé le problème immédiat, il est temps de renforcer vos défenses. Les escrocs peuvent revenir à la charge ou essayer un autre angle d'attaque.

Voici comment sécuriser vos finances :

1. Geler votre crédit

Vous pouvez geler votre dossier de crédit sans frais auprès des principaux bureaux de crédit. Cela empêche l'ouverture de nouveaux comptes à votre nom.

2. Créez des alertes de compte

Activez les alertes de transaction pour tous les frais, même les plus petits. De nombreuses banques vous permettent de fixer des seuils (par exemple, des notifications pour tout montant supérieur à 1 $).

3. Utiliser des cartes virtuelles

Des services comme Apple Pay, Google Pay ou privacy.com vous permettent de créer des cartes à usage unique ou spécifiques à un commerçant, ce qui rend plus difficile la réutilisation de vos informations par les escrocs.

4. Sécurisez vos identifiants

Utilisez des mots de passe forts et uniques et activez l'authentification à deux facteurs (2FA) pour vos comptes bancaires, de messagerie et d'achats.

5. Examinez régulièrement vos relevés

Prenez l'habitude d'examiner vos relevés chaque semaine. Plus tôt vous détecterez une anomalie, plus vous aurez de chances de la corriger.

Que faire si vous êtes victime d'une escroquerie en dehors d'une transaction bancaire ?

Certaines escroqueries ne passent pas directement par votre carte ou votre banque, comme l'envoi d'argent par virement :

- virement bancaire

- cartes-cadeaux

- CashApp, Zelle ou Venmo

- Crypto

Il est beaucoup plus difficile de récupérer ces fonds.

Essayez ceci :

1. Contactez immédiatement le service de paiement

-

- Certains services comme Zelle proposent désormais des remboursements en cas d'escroquerie, selon le cas.

2. Déposez un rapport de police

-

- Cette démarche permet de conserver une trace écrite et peut s'avérer utile en cas de réclamations ultérieures.

3. Signalez l'escroquerie à un service d'assistance téléphonique ou à un organisme de surveillance

-

- De nombreux pays disposent de centres nationaux de lutte contre la fraude ou d'agences de protection des consommateurs.

4. Avertir les autres

-

- Laissez des commentaires, signalez le site frauduleux ou partagez les informations sur des plateformes de suivi des fraudes telles que ScamAdviser.

Exemples de textes que vous pouvez utiliser

À votre banque :

"Bonjour, j'ai remarqué un prélèvement sur mon compte de la part de [Nom du commerçant] le [Date] pour un montant de [Montant]. Je n'ai pas autorisé ce prélèvement et je pense qu'il est frauduleux. J'aimerais déposer un litige et faire bloquer ma carte par précaution."

Pour contester par écrit :

"Je vous écris pour contester officiellement un débit frauduleux sur mon compte se terminant par [XXXX], daté du [XX/XX/XXXX], d'un montant de [montant]. Je n'ai jamais autorisé ou effectué d'achat auprès de [Nom du commerçant]. J'ai joint des documents justificatifs et je demande une enquête approfondie et l'annulation du prélèvement.

Conclusion : Ce n'est pas votre faute

Se faire escroquer peut être frustrant et embarrassant, mais cela arrive à des millions de personnes chaque année. Les escrocs sont habiles et même les personnes les plus avisées se font prendre au dépourvu.

L'important est de ne pas rester figé dans la peur. Agissez rapidement, signalez la fraude et reprenez le contrôle. Chaque mesure que vous prenez contribue à fermer la porte aux escrocs et à protéger votre argent futur.

Avant de cliquer, consultez ScamAdviser.com - c'est un moyen rapide de vérifier les sites web, les numéros de téléphone, les portefeuilles de crypto-monnaie et même les IBAN. Sur mobile ? Pas d'inquiétude : l'application ScamAdviser vous couvre 24 heures sur 24, 7 jours sur 7, et vous permet de naviguer en toute sécurité, quel que soit l'endroit où vous vous trouvez.

Signaler une arnaque!

Ti sei innamorato di una bufala, hai comprato un prodotto falso? Segnala il sito e avvisa gli altri!

Catégories d'arnaques

Aide et Informations

Histoires populaires

L'influence de l'internet s'accroît, tout comme la prévalence des escroqueries en ligne. Les fraudeurs font toutes sortes de déclarations pour piéger leurs victimes en ligne, qu'il s'agisse de fausses opportunités d'investissement ou de magasins en ligne, et l'internet leur permet d'opérer depuis n'importe quel endroit du monde, dans l'anonymat. Il est important de savoir repérer les escroqueries en ligne, car le monde virtuel fait de plus en plus partie de toutes les facettes de notre vie. Les conseils ci-dessous vous aideront à identifier les signes qui peuvent indiquer qu'un site web est une escroquerie. Le bon sens : Trop beau pour être vrai Lorsque l'on cherche des produits en ligne, une bonne affaire peut être très séduisante. Un sac Gucci ou un nouvel iPhone à moitié prix ? Qui ne voudrait pas faire une telle affaire ? Les escrocs le savent aussi et tentent d'en tirer parti. Si une offre en ligne semble trop belle pour être vraie, réfléchissez-y à deux fois et vérifiez-la. Le moyen le plus simple de le faire est de vérifier le même produit sur des sites web concurrents (auxquels vous faites confiance). Si la différence de prix est énorme, il peut être préférable de vérifier le reste du site web. Vérifier les liens vers les médias sociaux De nos jours, les médias sociaux sont au cœur des activités de commerce électronique et les consommateurs s'attendent souvent à ce que les boutiques en ligne soient prés

Le pire est arrivé - vous vous rendez compte que vous avez dépensé votre argent trop vite et que le site que vous avez utilisé était une arnaque - que faire maintenant ? Tout d'abord, ne désespérez pas ! Si vous pensez avoir été victime d'une escroquerie, la première chose à faire en cas de problème est de demander un remboursement. C'est la première étape, et la plus facile, pour déterminer si vous avez affaire à une entreprise authentique ou à des escrocs. Malheureusement, il n'est pas aussi simple de demander à un escroc de vous rembourser. Si vous avez effectivement affaire à des escrocs, la procédure (et les chances) de récupérer votre argent varient en fonction de la méthode de paiement que vous avez utilisée. PayPal Carte de débit/Carte de crédit Virement bancaire Virement bancaire Google Pay Bitcoin PayPal Si vous avez utilisé PayPal, vous avez de fortes chances de récupérer votre argent si vous avez été victime d'une escroquerie. Sur leur site web, vous pouvez déposer un litige dans les 180 jours calendaires suivant votre achat. Conditions d'introduction d'une réclamation : La situation la plus simple est la suivante : vous avez passé une commande auprès d'un magasin en ligne et le produit n'est pas arrivé. Dans ce cas, voici ce que dit PayPal : "Si votre commande n'est jamais arrivée et que le vendeur ne peut pas fournir de preuve d'expédition ou de livraison, vous serez intégralement remboursé. C'est aussi s