Cum să contestați o acuzație de escrocherie și să vă primiți banii înapoi

Autor: Adam Collins

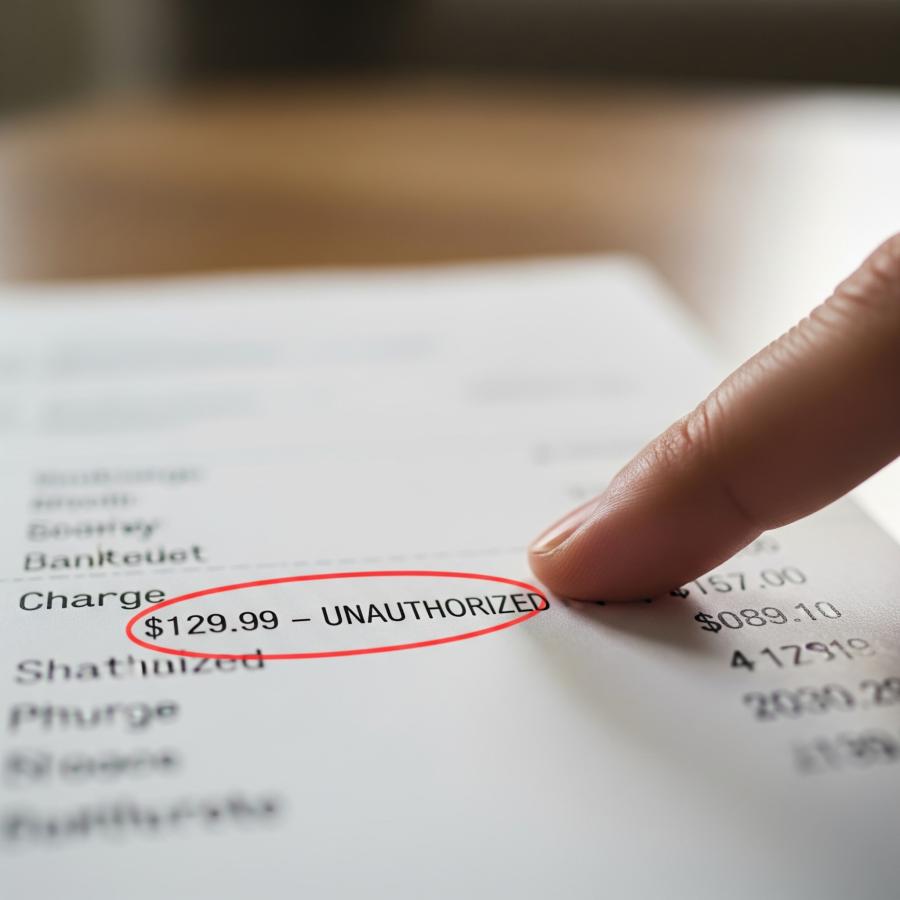

Ați observat o acuzație pe care nu ați făcut-o? Iată ce trebuie să faceți în continuare.

Apare pe extrasul tău de cont ca o răsturnare de situație.

O taxă la care nu te așteptai. De la o companie de care nu ai auzit niciodată.

Și dintr-o dată, ești personajul principal al unei povești la care nu te-ai înscris - cea în care banii tăi dispar.

Fie că a fost vorba de un site web fals, de un vânzător fals sau de o "încercare gratuită" care nu a fost chiar atât de gratuită, un lucru este clar: ați fost înșelat. Ce trebuie să faceți acum?

Nu este vorba doar de a urmări rambursările. Este vorba despre recâștigarea controlului. În acest ghid, vă vom arăta cum să contestați taxele înșelătoare la banca dumneavoastră - pas cu pas, cu sfaturi care chiar funcționează. Pentru că obținerea banilor înapoi nu ar trebui să fie un mister.

Pasul 1: Confirmați că este de fapt o înșelătorie

Înainte de a intra în modul panică, respirați adânc și verificați de două ori taxa. Unele tranzacții pot părea doar suspecte, dar nu sunt frauduloase. Altele? Sunt escrocherii ca la carte.

Ar putea fi legală?

Întreabă-te:

- Am uitat să reînnoiesc un abonament?

- Este vorba despre o companie care utilizează un nume de facturare diferit? (Multe aplicații și servicii fac acest lucru!)

- M-am înscris pentru o încercare gratuită și am uitat să o anulez?

Dacă răspunsul la oricare dintre aceste întrebări este da, este posibil să fi făcut doar o greșeală, nu să fi fost înșelat.

Semnale roșii de fraudă

Dar dacă taxa este:

- Mică și aleatorie (de exemplu, 0,99 $ sau 1,17 $)

- provin de la o companie sau de la o locație cu care nu ați interacționat niciodată

- se repetă în sume ușor diferite

- a avut loc în timp ce cardul dvs. se afla fizic asupra dvs.

...probabil nu este legal.

Escrocii testează adesea cardurile furate încărcând mai întâi o sumă mică. Dacă aceasta este acceptată, ei pot încerca tranzacții mai mari.

Nu o ignorați - o mică încărcare ciudată este adesea primul semn al unui lucru mai important.

Pasul 2: Acționați rapid - contactați-vă banca sau furnizorul cardului de credit

În momentul în care suspectați o fraudă, rapiditatea este cea mai bună apărare. Cu cât o raportați mai repede, cu atât sunt mai mari șansele de a vă recupera banii.

Iată ce trebuie să faceți:

1. Utilizați aplicația mobilă sau site-ul web al băncii dvs. pentru a semnala debitul.

-

- Majoritatea aplicațiilor vă permit să raportați instantaneu tranzacțiile suspecte.

2. Sunați la numărul serviciului pentru clienți de pe spatele cardului dvs.

-

- Cereți să vorbiți cu departamentul de fraude sau cu echipa de litigii.

3. Solicitați înghețarea sau înlocuirea cardului dvs.

-

- Dacă detaliile cardului dvs. sunt compromise, este mai sigur să îl închideți complet.

4. Verificați dacă există alte tranzacții frauduloase.

-

- Dacă o tranzacție frauduloasă a scăpat, este posibil să existe mai multe, chiar și mai vechi.

5. Luați notițe.

-

- Notați cu cine ați vorbit, când și ce au spus. S-ar putea să aveți nevoie de acestea mai târziu, dacă problema se agravează.

De ce contează sincronizarea

În multe țări, legea vă protejează, dar numai dacă acționați rapid.

- În SUA, în conformitate cu Legea privind transferul electronic de fonduri (Electronic Fund Transfer Act - EFTA), trebuie să raportați debitele neautorizate pe cardul de debit în termen de 2 zile lucrătoare pentru a vă limita pierderile la 50 de dolari.

- Așteptați mai mult de 60 de zile? Ați putea pierde tot ce aveți în cont.

- Comisioanele de pe cardurile de credit beneficiază de protecții mai puternice - adesea "răspundere zero".

- În Regatul Unit, băncile urmează Codul Model de Rambursare Contingentă, care poate oferi o rambursare completă, în funcție de circumstanțe.

Pasul 3: Depuneți o contestație

După ce ați notificat banca, următorul pas este să depuneți o contestație oficială. Acest lucru inițiază procesul de investigație.

De ce veți avea nevoie:

- Detaliile contului dvs. și ale tranzacției

- Orice dovezi justificative (de exemplu, chitanțe, e-mailuri, capturi de ecran ale site-ului sau mesajelor înșelătoare)

- O explicație scrisă a ceea ce s-a întâmplat și a motivului pentru care credeți că taxa este frauduloasă

Majoritatea băncilor vă permit să faceți acest lucru online, dar puteți, de asemenea:

- Vizitați personal o sucursală

- să sunați la echipa de soluționare a litigiilor

- Trimiteți o scrisoare scrisă (mai ales dacă vi se solicită documente)

Ce se întâmplă în continuare?

Odată ce contestația dvs. este depusă:

- De obicei, banca va emite o rambursare temporară (denumită "credit provizoriu")

- Investigația poate dura până la 45 de zile (sau mai mult) pentru a fi finalizată

- Dacă banca este de acord că a fost vorba de fraudă, rambursarea devine permanentă

- Dacă vă refuză cererea, trebuie să explice de ce și puteți face apel

Fiți cu ochii pe contul dvs. în timpul acestui proces. Dacă apar debite suplimentare sau dacă apar noi tentative de înșelătorie, notificați din nou banca.

Pasul 4: În cazul în care banca nu vă ajută

Majoritatea băncilor doresc să își protejeze clienții, însă nu toate litigiile sunt pe placul dumneavoastră. Dacă cererea dvs. este respinsă sau ignorată, nu renunțați.

Începeți prin:

- Solicitând motivul oficial pentru care cererea dvs. a fost respinsă

- Solicitarea unui raport scris al constatărilor

- Vorbind cu un supervizor sau depunând o plângere oficială în cadrul băncii

Dacă sunteți încă blocat, escaladați în afara băncii:

Unde să depuneți o reclamație:

Rezidenți din SUA:

- Biroul de protecție financiară a consumatorilor (CFPB): consumerfinance.gov

- Comisia Federală pentru Comerț (FTC): reportfraud.ftc.gov

- Biroul procurorului general al statului

Rezidenți din Regatul Unit:

- Serviciul Ombudsmanului Financiar: financial-ombudsman.org.uk

- Action Fraud: actionfraud.police.uk

Canada:

- Canadian Anti-Fraud Centre: antifraudcentre-centreantifraude.ca

- Agenția consumatorilor financiari din Canada

Aceste organizații pot face adesea presiuni asupra băncilor să reevalueze sau să soluționeze litigiile mai echitabil.

Pasul 5: Protejați-vă pe viitor

Odată ce ați rezolvat problema imediată, este timpul să vă fortificați apărarea. Escrocii pot reveni pentru mai mult sau pot încerca un alt unghi.

Iată cum să vă protejați finanțele:

1. Înghețați-vă creditul

Vă puteți îngheța raportul de credit fără niciun cost de la principalele birouri de credit. Acest lucru împiedică deschiderea de noi conturi pe numele dumneavoastră.

2. Configurați alerte de cont

Activați alertele de tranzacție pentru fiecare cheltuială, chiar și pentru cele mici. Multe bănci vă permit să stabiliți praguri (cum ar fi notificări pentru orice depășește 1 $).

3. Utilizați carduri virtuale

Serviciile precum Apple Pay, Google Pay sau privacy.com vă permit să generați carduri de unică folosință sau specifice comercianților, ceea ce face mai dificil pentru escroci să vă reutilizeze informațiile.

4. Asigurați-vă autentificările

Utilizați parole puternice și unice și activați autentificarea cu doi factori (2FA) pentru conturile dvs. bancare, de e-mail și de cumpărături.

5. Revizuiți regulat extrasele de cont

Obișnuiți-vă să vă analizați extrasele de cont săptămânal. Cu cât depistați ceva mai devreme, cu atât sunt mai mari șansele de a rezolva problema.

Ce se întâmplă dacă ați fost înșelat în afara unei tranzacții bancare?

Unele escrocherii nu trec direct prin cardul sau banca dumneavoastră, cum ar fi trimiterea de bani prin:

- Transfer bancar

- carduri cadou

- CashApp, Zelle sau Venmo

- Crypto

Acestea sunt mult mai greu de recuperat.

Încearcă asta:

1. Contactați imediat serviciul de plată

-

- Unele servicii precum Zelle oferă acum rambursări înșelătoare, în funcție de caz.

2. Depuneți un raport la poliție

-

- Acest lucru creează o urmă pe hârtie și poate ajuta în cazul unor reclamații viitoare.

3. Raportați la liniile telefonice de urgență pentru escrocherii sau la organismele de supraveghere

-

- Multe țări au centre naționale de fraudă sau agenții de protecție a consumatorilor.

4. Avertizați-i pe alții

-

- Lăsați recenzii, raportați site-ul înșelătoriei sau partajați pe platforme de urmărire a înșelătoriilor precum ScamAdviser.

Exemple de scenarii pe care le puteți utiliza

Către banca dvs:

"Bună ziua, am observat o încărcare în contul meu de la [numele comerciantului] la [data] pentru [suma]. Nu am autorizat această tranzacție și cred că poate fi frauduloasă. Aș dori să depun o contestație și să-mi blochez cardul ca măsură de precauție."

Pentru a contesta în scris:

"Vă scriu pentru a contesta în mod oficial o cheltuială frauduloasă în contul meu care se termină cu [XXXX], datată [XX/XX/XXXX], în valoare de [$Amount]. Nu am autorizat sau nu am efectuat niciodată o achiziție de la [numele comerciantului]. Am atașat documente justificative și solicit o investigație completă și anularea debitului."

Concluzie: Nu este vina ta

Să fii înșelat poate fi frustrant și jenant, dar se întâmplă milioanelor de persoane în fiecare an. Escrocii sunt șmecheri și chiar și cei mai inteligenți oameni sunt prinși cu garda jos.

Important este să nu înghețați de frică. Acționați rapid, raportați frauda și preluați controlul. Fiecare pas pe care îl faceți ajută la închiderea ușii în fața escrocilor - și vă menține banii în siguranță.

Înainte de a da clic, consultați ScamAdviser.com - este o modalitate rapidă de a verifica site-urile web, numerele de telefon, portofelele criptografice și chiar IBAN-urile. Pe mobil? Nu vă faceți griji -aplicația ScamAdviser vă acoperă 24/7, menținându-vă în siguranță oriunde ați naviga.

Raportați o înșelătorie!

Te-ai îndrăgostit de o farsă, ai cumpărat un produs fals? Raportați site-ul și atenționați-i pe alții!

Categorii de înșelătorie

Ajutor și informații

Povești populare

Odată cu creșterea influenței internetului, crește și prevalența escrocheriilor online. Există escroci care fac tot felul de afirmații pentru a prinde victimele în capcană online - de la oportunități false de investiții la magazine online - iar internetul le permite să opereze din orice parte a lumii, în anonimat. Capacitatea de a detecta escrocheriile online este o abilitate importantă, deoarece lumea virtuală devine din ce în ce mai mult o parte din fiecare aspect al vieții noastre. Sfaturile de mai jos vă vor ajuta să identificați semnele care pot indica faptul că un site web ar putea fi o înșelătorie. Bunul simț: Prea bun pentru a fi adevărat Atunci când căutați bunuri online, o ofertă avantajoasă poate fi foarte atrăgătoare. O geantă Gucci sau un iPhone nou la jumătate de preț? Cine nu ar vrea să profite de o astfel de ofertă? Escrocii știu și ei acest lucru și încearcă să profite de acest lucru. Dacă o ofertă online pare prea bună pentru a fi adevărată, gândiți-vă de două ori și verificați de două ori lucrurile. Cel mai simplu mod de a face acest lucru este să verificați pur și simplu același produs pe site-uri web concurente (în care aveți încredere). Dacă diferența de preț este uriașă, ar fi mai bine să verificați de două ori restul site-ului. Verificați legăturile din rețelele sociale Social media este o parte esențială a afacerilor de comer

Deci, ce e mai rău s-a întâmplat - v-ați dat seama că v-ați dat banii prea repede și că site-ul pe care l-ați folosit era o înșelătorie - ce urmează? Ei bine, în primul rând, nu dispera!!! Dacă credeți că ați fost înșelat, primul lucru pe care trebuie să-l faceți atunci când aveți o problemă este să cereți pur și simplu o rambursare. Acesta este primul și cel mai simplu pas pentru a determina dacă aveți de-a face cu o companie autentică sau cu escroci. Din păcate, să vă primiți banii înapoi de la un escroc nu este la fel de simplu ca și cum ați cere pur și simplu. Dacă într-adevăr aveți de-a face cu escroci, procedura (și șansa) de a vă recupera banii variază în funcție de metoda de plată folosită. PayPal Card de debit/Carte de credit Transfer bancar Transfer bancar Google Pay Bitcoin PayPal Dacă ați folosit PayPal, aveți mari șanse să vă recuperați banii dacă ați fost înșelat. Pe site-ul lor, puteți depune o contestație în termen de 180 de zile calendaristice de la achiziție. Condiții pentru a depune o contestație: Cea mai simplă situație este aceea că ați comandat de la un magazin online și nu a ajuns. În acest caz, iată ce precizează PayPal: "Dacă comanda dvs. nu apare niciodată, iar vânzătorul nu poate furniza dovada expedierii sau a livrării, ve