Como contestar uma cobrança fraudulenta e obter o seu dinheiro de volta

Autor: Adam Collins

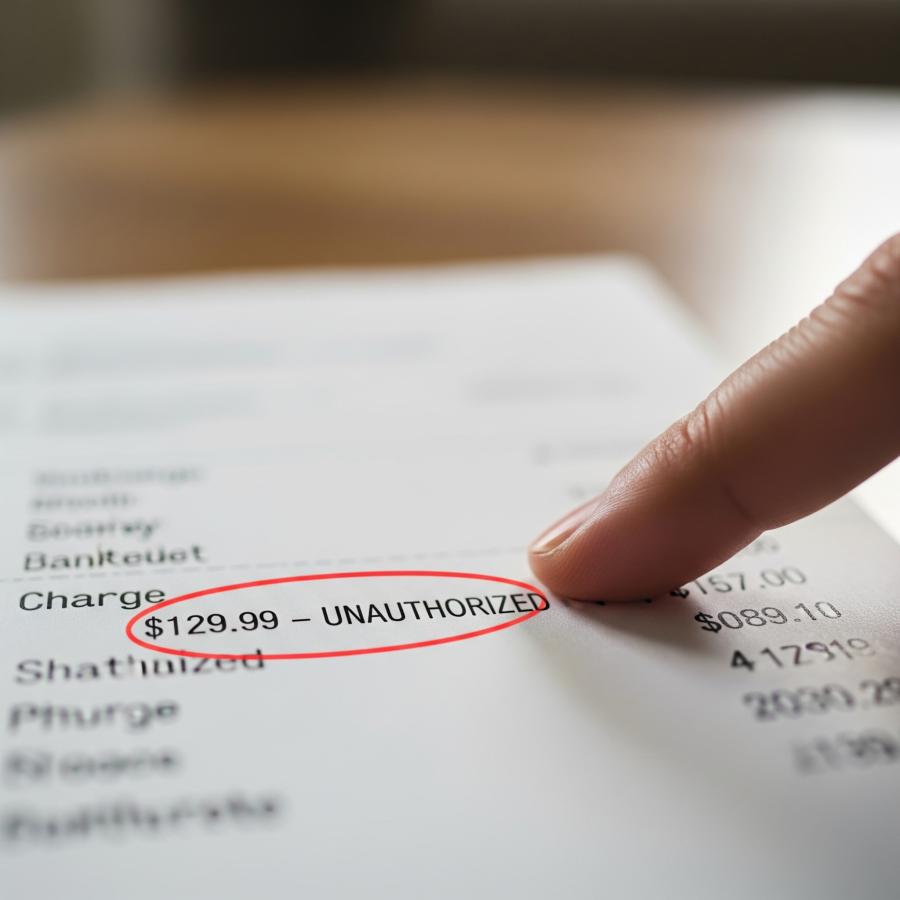

Detectou uma cobrança que não efectuou? Eis o que fazer a seguir.

Aparece no seu extrato bancário como uma má reviravolta na história.

Uma cobrança que não estava à espera. De uma empresa de que nunca ouviu falar.

E, de repente, passa a ser a personagem principal de uma história para a qual não se inscreveu - aquela em que o seu dinheiro desaparece.

Quer se trate de um site falso, de um vendedor falso ou de uma "avaliação gratuita" que não era assim tão gratuita, uma coisa é certa: foi enganado. E agora?

Não se trata apenas de procurar reembolsos. Trata-se de recuperar o controlo. Neste guia, vamos mostrar-lhe como contestar cobranças fraudulentas junto do seu banco - passo a passo, com dicas que realmente funcionam. Porque recuperar o seu dinheiro não deve ser um mistério.

Passo 1: Confirme se é realmente uma fraude

Antes de entrar em pânico, respire fundo e verifique novamente a cobrança. Algumas transacções podem parecer suspeitas, mas não são fraudulentas. Outras? São fraudes de manual.

Poderá ser legítimo?

Pergunte a si mesmo:

- Esqueci-me de renovar uma subscrição?

- Trata-se de uma empresa que utiliza um nome de faturação diferente? (Muitas aplicações e serviços fazem-no!)

- Inscrevi-me para uma avaliação gratuita e esqueci-me de cancelar?

Se a resposta a qualquer uma destas perguntas for sim, pode ter cometido um erro e não ter sido burlado.

Sinais vermelhos de fraude

Mas se a cobrança for:

- Pequena e aleatória (por exemplo, $0,99 ou $1,17)

- De uma empresa ou local com o qual nunca interagiu

- Repetida em montantes ligeiramente diferentes

- Ocorreu enquanto o seu cartão estava fisicamente consigo

...provavelmente não é legítimo.

Os burlões testam frequentemente os cartões roubados cobrando primeiro uma pequena quantia. Se isso for aceite, podem tentar efetuar transacções maiores.

Não o ignore - um pequeno débito estranho é muitas vezes o primeiro sinal de algo maior.

Passo 2: Actue rapidamente - Contacte o seu banco ou fornecedor de cartão de crédito

No momento em que suspeita de fraude, a rapidez é a sua melhor defesa. Quanto mais cedo comunicar a ocorrência, maiores serão as suas hipóteses de recuperar o seu dinheiro.

Veja o que fazer:

1. Utilize a aplicação móvel ou o sítio Web do seu banco para assinalar a cobrança.

-

- A maioria das aplicações permite-lhe comunicar instantaneamente transacções suspeitas.

2. Ligue para o número de atendimento ao cliente no verso do seu cartão.

-

- Peça para falar com o departamento de fraudes ou com a equipa de disputas.

3. Solicite o congelamento ou a substituição do seu cartão.

-

- Se os dados do seu cartão estiverem comprometidos, o mais seguro é fechá-lo completamente.

4. Verifique se existem outras transacções fraudulentas.

-

- Se uma cobrança fraudulenta passou despercebida, pode haver mais, mesmo que sejam mais antigas.

5. Tome notas.

-

- Anote com quem falou, quando e o que lhe disseram. Poderá precisar disto mais tarde se o problema se agravar.

Porque é que o tempo é importante

Em muitos países, a lei protege-o, mas apenas se agir rapidamente.

- Nos EUA, ao abrigo da Lei de Transferência Eletrónica de Fundos (EFTA), tem de comunicar encargos não autorizados com cartões de débito no prazo de 2 dias úteis para limitar as suas perdas a $50.

- Esperar mais de 60 dias? Pode perder tudo o que tem na sua conta.

- Os débitos com cartão de crédito têm protecções mais fortes - frequentemente "responsabilidade zero".

- No Reino Unido, os bancos seguem o Código Modelo de Reembolso Contingente, que pode oferecer um reembolso total, dependendo das circunstâncias.

Passo 3: Apresentar um litígio

Depois de ter notificado o banco, o passo seguinte é apresentar um litígio formal. Isto dá início ao processo de investigação.

O que vai precisar:

- Detalhes da sua conta e da transação

- Quaisquer provas de apoio (por exemplo, recibos, e-mails, capturas de ecrã do site ou mensagens fraudulentas)

- Uma explicação por escrito do que aconteceu e por que razão considera que a cobrança é fraudulenta

A maioria dos bancos permite-lhe fazer isto online, mas também pode:

- Visitar uma agência pessoalmente

- Telefonar para a equipa de litígios

- Enviar uma carta escrita (especialmente se lhe for pedida documentação)

O que acontece a seguir?

Assim que a contestação for apresentada:

- O banco normalmente emite um reembolso temporário (chamado de "crédito provisório")

- Pode demorar até 45 dias (ou mais) para que a investigação seja concluída

- Se o banco concordar que se trata de fraude, o reembolso torna-se permanente

- Se o banco recusar o seu pedido, tem de explicar porquê e pode recorrer

Mantenha-se atento à sua conta durante este processo. Se aparecerem cobranças adicionais ou novas tentativas de fraude, notifique novamente o banco.

Etapa 4: Escalar se o banco não ajudar

A maioria dos bancos quer proteger os seus clientes, mas nem todos os litígios correm como deseja. Se a sua reclamação for negada ou ignorada, não desista.

Comece por:

- Pedir o motivo oficial pelo qual a sua reclamação foi rejeitada

- Pedir um relatório escrito das conclusões

- Falar com um supervisor ou apresentar uma reclamação formal no banco

Se continuar a não conseguir resolver o problema, contacte o exterior do banco:

Onde apresentar uma reclamação:

Residentes nos EUA:

- Gabinete de Proteção Financeira do Consumidor (CFPB): consumerfinance.gov

- Comissão Federal de Comércio (FTC): reportfraud.ftc.gov

- Gabinete do Procurador-Geral do Estado

Residentes no Reino Unido:

- Financial Ombudsman Service (Serviço de Provedor de Justiça Financeiro): financial-ombudsman.org.uk

- Action Fraud: actionfraud.police.uk

Canadá:

- Centro Canadiano Antifraude: antifraudcentre-centreantifraude.ca

- Agência do Consumidor Financeiro do Canadá

Estas organizações podem frequentemente pressionar os bancos a reavaliar ou a resolver os litígios de forma mais justa.

Passo 5: Proteger-se no futuro

Depois de resolver o problema imediato, é altura de fortalecer as suas defesas. Os burlões podem voltar para tentar mais ou tentar um ângulo diferente.

Eis como proteger as suas finanças:

1. Congele o seu crédito

Pode congelar o seu relatório de crédito sem qualquer custo junto das principais agências de crédito. Isto impede que sejam abertas novas contas em seu nome.

2. Configurar alertas de conta

Active os alertas de transação para todas as despesas, mesmo as mais pequenas. Muitos bancos permitem-lhe definir limites (como notificações para qualquer valor superior a 1 dólar).

3. Utilize cartões virtuais

Serviços como o Apple Pay, o Google Pay ou o privacy.com permitem-lhe gerar cartões de utilização única ou específicos do comerciante, tornando mais difícil para os burlões reutilizarem os seus dados.

4. Proteja os seus logins

Utilize palavras-passe fortes e únicas e active a autenticação de dois factores (2FA) para as suas contas bancárias, de correio eletrónico e de compras.

5. Reveja regularmente os seus extractos

Crie o hábito de analisar os seus extractos semanalmente. Quanto mais cedo detetar algo, melhores serão as hipóteses de o resolver.

E se você for enganado fora de uma transação bancária?

Algumas burlas não passam diretamente pelo seu cartão ou banco, como o envio de dinheiro por transferência bancária:

- Transferência bancária

- Cartões de oferta

- CashApp, Zelle ou Venmo

- Criptografia

Estes são muito mais difíceis de recuperar.

Tenta isto:

1. Contactar o serviço de pagamento imediatamente

-

- Alguns serviços como o Zelle estão agora a oferecer reembolsos de fraudes, dependendo do caso.

2. Apresente uma queixa na polícia

-

- Isto cria um rasto documental e pode ajudar em futuras reclamações.

3. Comunicar às linhas diretas ou aos organismos de vigilância de burlas

-

- Muitos países têm centros nacionais de fraude ou agências de proteção do consumidor.

4. Avisar os outros

-

- Deixe comentários, denuncie o site da fraude ou partilhe em plataformas de rastreio de fraudes como o ScamAdviser.

Exemplos de scripts que pode utilizar

Para o seu banco:

"Olá, reparei numa cobrança na minha conta de [Nome do comerciante] em [Data] no valor de [$Montante]. Não autorizei esta cobrança e acredito que possa ser fraudulenta. Gostaria de apresentar uma disputa e bloquear o meu cartão por precaução."

Para contestar por escrito:

"Estou a escrever para contestar formalmente uma cobrança fraudulenta na minha conta com o número [XXXX], datada de [XX/XX/XXXX] no valor de [$Montante]. Nunca autorizei ou efectuei uma compra em [Nome do comerciante]. Anexei documentação de apoio e solicito uma investigação completa e a anulação da cobrança."

Conclusão: A culpa não é sua

Ser burlado pode ser frustrante e embaraçoso, mas acontece a milhões de pessoas todos os anos. Os burlões são astutos e até as pessoas mais astutas são apanhadas desprevenidas.

O importante é não ficar com medo. Aja rapidamente, denuncie a fraude e recupere o controlo. Cada passo que dá ajuda a fechar a porta aos burlões - e mantém o seu futuro dinheiro seguro.

Antes de clicar, verifique com ScamAdviser.com - é uma forma rápida de verificar sites, números de telefone, carteiras de criptomoedas e até IBANs. No telemóvel? Não se preocupe - aaplicação ScamAdviser dá-lhe cobertura 24 horas por dia, 7 dias por semana, mantendo-o mais seguro onde quer que navegue.

Denuncie um golpe!

Você caiu em uma farsa, comprou um produto falsificado? Denuncie o site e avise outras pessoas!

Categorias de fraude

Ajuda & Informações

Histórias Populares

À medida que a influência da Internet aumenta, aumenta também a prevalência de burlas em linha. Há burlões que fazem todo o tipo de alegações para apanhar as vítimas em linha - desde falsas oportunidades de investimento a lojas em linha - e a Internet permite-lhes operar a partir de qualquer parte do mundo com anonimato. A capacidade de detetar fraudes em linha é uma competência importante, uma vez que o mundo virtual está cada vez mais presente em todas as facetas da nossa vida. As dicas abaixo ajudá-lo-ão a identificar os sinais que podem indicar que um sítio Web pode ser uma burla. Senso comum: Demasiado bom para ser verdade Quando se procura produtos online, um bom negócio pode ser muito aliciante. Uma mala Gucci ou um iPhone novo por metade do preço? Quem é que não gostaria de aproveitar uma oferta destas? Os burlões também sabem disso e tentam tirar partido desse facto. Se uma oferta em linha parecer demasiado boa para ser verdade, pense duas vezes e verifique tudo. A forma mais fácil de o fazer é simplesmente verificar o mesmo produto em sítios Web concorrentes (em que confie). Se a diferença de preços for enorme, talvez seja melhor verificar novamente o resto do sítio Web. Verifique as ligações para as redes sociais Atualmente, as redes sociais são uma parte essencial das empresas de comércio eletrónico e os consumidores esperam frequent

Então, o pior aconteceu - apercebeu-se de que gastou o seu dinheiro demasiado depressa e que o site que utilizou era uma fraude - e agora? Bem, antes de mais, não desesperes!! Se pensa que foi enganado, a primeira coisa a fazer quando tem um problema é simplesmente pedir um reembolso. Este é o primeiro e mais fácil passo para determinar se está a lidar com uma empresa genuína ou com burlões. Infelizmente, obter o seu dinheiro de volta de um burlão não é tão simples como pedir. Se estiver de facto a lidar com burlões, o procedimento (e a possibilidade) de obter o seu dinheiro de volta varia consoante o método de pagamento utilizado. PayPal Cartão de débito/cartão de crédito Transferência bancária Transferência bancária Google Pay Bitcoin PayPal Se utilizou o PayPal, tem grandes hipóteses de obter o seu dinheiro de volta se tiver sido enganado. No sítio Web, pode apresentar um litígio no prazo de 180 dias de calendário a contar da data da compra. Condições para apresentar uma disputa: A situação mais simples é a de ter feito uma encomenda numa loja online e esta não ter chegado. Neste caso, é isto que o PayPal afirma: "Se a sua encomenda nunca aparecer e o vendedor não puder apresentar prova de envio ou entrega, receberá um reembolso total. É simples assim". O burlão enviou-lhe um artigo completamente diferente. Por exemplo, encomendou um