Hoe een aanklacht wegens oplichting aanvechten en je geld terugkrijgen

Auteur: Adam Collins

Heb je een fout ontdekt? Dit is wat je moet doen.

Het verschijnt op je bankafschrift als een slechte plotwending.

Een rekening die je niet had verwacht. Van een bedrijf waar je nog nooit van hebt gehoord.

En opeens ben je de hoofdpersoon in een verhaal waar je niet voor getekend hebt - het verhaal waarin je geld verdwijnt.

Of het nu een nepwebsite was, een nepverkoper of een "gratis proefperiode" die niet zo gratis was, één ding is duidelijk: je bent opgelicht. Wat nu?

Dit gaat niet alleen over geld terugvragen. Het gaat om het terugwinnen van de controle. In deze gids laten we je zien hoe je oplichtingskosten kunt aanvechten bij je bank - stap voor stap, met tips die echt werken. Want je geld terugkrijgen zou geen mysterie moeten zijn.

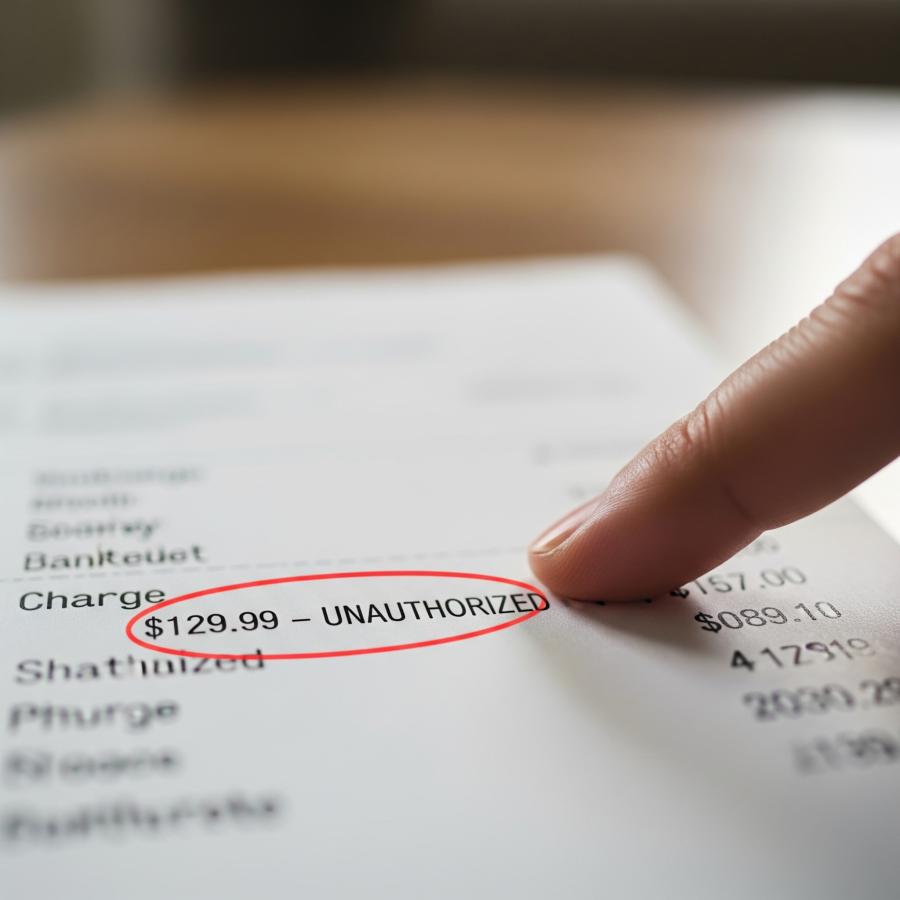

Stap 1: Controleer of het echt oplichterij is

Haal diep adem voordat je in paniek raakt en controleer de rekening dubbel. Sommige transacties zien er misschien verdacht uit, maar zijn niet frauduleus. Andere? Dat is oplichting uit het boekje.

Kan het legaal zijn?

Vraag het jezelf af:

- Ben ik vergeten een abonnement te verlengen?

- Is dit een bedrijf dat een andere factureringsnaam gebruikt? (Veel apps en diensten doen dat!)

- Heb ik me aangemeld voor een gratis proefperiode en ben ik vergeten te annuleren?

Als het antwoord op een van deze vragen ja is, heb je misschien gewoon een fout gemaakt en ben je niet opgelicht.

Rode vlaggen voor fraude

Maar als de kosten

- Klein en willekeurig (bijvoorbeeld $0,99 of $1,17)

- Van een bedrijf of locatie waar je nog nooit hebt gewerkt

- Herhaaldelijk in iets andere bedragen

- Gebeurd terwijl je kaart fysiek bij je was

...het is waarschijnlijk niet legaal.

Oplichters testen gestolen kaarten vaak door eerst een klein bedrag aan te rekenen. Als dat lukt, proberen ze misschien grotere transacties.

Negeer het niet - een klein, vreemd bedrag is vaak het eerste teken van iets groters.

Stap 2: Handel snel - Neem contact op met uw bank of creditcardmaatschappij

Op het moment dat u fraude vermoedt, is snelheid uw beste verdediging. Hoe sneller je het meldt, hoe groter de kans dat je je geld terugkrijgt.

Dit is wat u moet doen:

1. Gebruik de mobiele app of website van je bank om de betaling te melden.

-

- Met de meeste apps kun je verdachte transacties direct melden.

2. Bel het nummer van de klantenservice op de achterkant van je kaart.

-

- Vraag of je met de fraude- of geschillenafdeling kunt spreken.

3. Vraag een blokkering of vervanging van je kaart aan.

-

- Als je kaartgegevens gecompromitteerd zijn, is het het veiligst om je kaart volledig te blokkeren.

4. Controleer op andere frauduleuze transacties.

-

- Als er één frauduleuze betaling doorheen is geglipt, kunnen er meer zijn, zelfs oudere.

5. Maak aantekeningen.

-

- Schrijf op met wie je hebt gesproken, wanneer en wat ze zeiden. Je kunt dit later nodig hebben als het probleem escaleert.

Waarom timing belangrijk is

In veel landen beschermt de wet je, maar alleen als je snel handelt.

- In de VS moet u volgens de Electronic Fund Transfer Act (EFTA) ongeautoriseerde debetkaartbedragen binnen 2 werkdagen melden om uw verliezen te beperken tot $50.

- Wacht u langer dan 60 dagen? Dan kun je alles op je rekening kwijtraken.

- Voor creditcardbetalingen geldt een sterkere bescherming - vaak "nul-aansprakelijkheid".

- In het Verenigd Koninkrijk volgen banken de Contingent Reimbursement Model Code, die een volledige terugbetaling kan bieden, afhankelijk van de omstandigheden.

Stap 3: Dien een geschil in

Zodra je de bank op de hoogte hebt gesteld, is de volgende stap het indienen van een formeel geschil. Dit zet het onderzoeksproces in gang.

Wat heb je nodig?

- Je rekening- en transactiegegevens

- Ondersteunend bewijs (bijv. ontvangstbewijzen, e-mails, schermafbeeldingen van de scamsite of berichten)

- Een schriftelijke uitleg van wat er is gebeurd en waarom je denkt dat de rekening frauduleus is

Bij de meeste banken kun je dit online doen, maar je kunt ook

- Persoonlijk een filiaal bezoeken

- Hun geschillenteam bellen

- Een schriftelijke brief sturen (vooral als om documentatie wordt gevraagd)

Wat gebeurt er vervolgens?

Zodra je geschil is ingediend:

- Geeft de bank meestal een tijdelijke terugbetaling (een "voorlopig krediet" genoemd)

- Het kan 45 dagen (of langer) duren voordat het onderzoek is afgerond.

- Als de bank het ermee eens is dat het fraude was, wordt de terugbetaling definitief

- Als ze je claim afwijzen, moeten ze uitleggen waarom en kun je in beroep gaan

Houd je rekening tijdens dit proces in de gaten. Als er extra kosten worden aangerekend of als er nieuwe pogingen tot oplichting worden gedaan, breng de bank dan opnieuw op de hoogte.

Stap 4: Escaleren als de bank niet wil helpen

De meeste banken willen hun klanten beschermen, maar niet alle geschillen gaan zoals jij wilt. Als uw claim wordt afgewezen of genegeerd, geef dan niet op.

Begin met:

- Te vragen naar de officiële reden waarom uw claim is afgewezen

- Een schriftelijk verslag van de bevindingen op te vragen

- Met een supervisor te praten of een formele klacht in te dienen bij de bank

Als u nog steeds vastzit, escaleer dan buiten de bank:

Waar kunt u een klacht indienen?

Amerikaanse ingezetenen:

- Consumer Financial Protection Bureau (CFPB): consumerfinance.gov

- Federal Trade Commission (FTC): reportfraud.ftc.gov

- Openbare aanklager van een staat

Inwoners van het Verenigd Koninkrijk:

- Financial Ombudsman Service: financial-ombudsman.org.uk

- Action Fraud: actionfraud.police.uk

Canada:

- Canadees Centrum voor fraudebestrijding: antifraudecentrum-antifraude.ca

- Canadese financiële consumentenorganisatie

Deze organisaties kunnen banken vaak onder druk zetten om geschillen opnieuw te beoordelen of eerlijker op te lossen.

Stap 5: Bescherm uzelf in de toekomst

Zodra u het directe probleem hebt opgelost, is het tijd om uw verdediging te versterken. Oplichters kunnen terugkomen voor meer of een andere invalshoek proberen.

Zo beveilig je je financiën:

1. Bevries uw krediet

U kunt uw kredietrapport gratis bevriezen bij de grote kredietbureaus. Dit voorkomt dat er nieuwe rekeningen op uw naam worden geopend.

2. Rekeningwaarschuwingen instellen

Schakel transactiewaarschuwingen in voor elke betaling, zelfs de kleine. Bij veel banken kun je drempels instellen (zoals meldingen voor alles boven $1).

3. Gebruik virtuele kaarten

Met diensten als Apple Pay, Google Pay of privacy.com kun je kaarten aanmaken die je maar één keer kunt gebruiken of die specifiek zijn voor een winkelier, waardoor het moeilijker wordt voor oplichters om je gegevens te hergebruiken.

4. Beveilig uw aanmeldingen

Gebruik sterke, unieke wachtwoorden en schakel verificatie met twee factoren (2FA) in voor je bank-, e-mail- en winkelaccounts.

5. Controleer uw afschriften regelmatig

Maak er een gewoonte van om uw afschriften wekelijks te controleren. Hoe eerder je iets ziet, hoe groter de kans dat je het kunt oplossen.

Wat als u bent opgelicht buiten een banktransactie om?

Sommige oplichtingspraktijken verlopen niet direct via je kaart of bank, zoals geld sturen via:

- Overschrijving

- Cadeaubonnen

- CashApp, Zelle of Venmo

- Crypto

Deze zijn veel moeilijker terug te vorderen.

Probeer dit:

1. Neem onmiddellijk contact op met de betalingsdienst

-

- Sommige diensten zoals Zelle bieden nu terugbetalingen aan, afhankelijk van het geval.

2. Doe aangifte bij de politie

-

- Dit creëert een papieren spoor en kan helpen bij toekomstige claims.

3. Rapporteer bij zwendelhotlines of waakhonden

-

- Veel landen hebben nationale fraudecentra of consumentenbeschermingsinstanties.

4. Waarschuw anderen

-

- Laat beoordelingen achter, rapporteer de oplichtingssite of deel ze op oplichtingsplatforms zoals ScamAdviser.

Voorbeeldscripts die u kunt gebruiken

Naar uw bank:

"Hallo, ik heb een afschrijving op mijn rekening gezien van [Handelsnaam] op [Datum] voor [$Bedrag]. Ik heb hier geen toestemming voor gegeven en ik denk dat het frauduleus is. Ik wil graag een geschil indienen en uit voorzorg mijn kaart laten blokkeren."

Schriftelijk betwisten:

"Ik schrijf om formeel een frauduleuze betaling te betwisten op mijn rekening eindigend in [XXXX], gedateerd [XX/XX/XXXX] voor het bedrag van [$Amount]. Ik heb nooit toestemming gegeven voor of een aankoop gedaan bij [Handelsnaam]. Ik heb ondersteunende documentatie bijgevoegd en ik verzoek om een volledig onderzoek en terugboeking van de rekening."

Bottom Line: Het is niet uw schuld

Opgelicht worden kan frustrerend en gênant zijn, maar het overkomt miljoenen mensen per jaar. Oplichters zijn gewiekst en zelfs de slimste mensen worden verrast.

Het belangrijkste is om niet te verstijven in angst. Handel snel, meld de fraude en neem de controle terug. Elke stap die je neemt, helpt om de deur voor oplichters te sluiten - en je toekomstige geld veilig te houden.

Controleer voordat je klikt ScamAdviser.com - een snelle manier om websites, telefoonnummers, crypto-portefeuilles en zelfs IBAN's te verifiëren. Mobiel? Geen zorgen-deScamAdviser app houdt je 24/7 veilig, waar je ook surft.

Meld een scam!

Ben je gevallen voor een hoax, heb je een namaakproduct gekocht? Rapporteer de site en waarschuw anderen!

Scam-categorieën

Hulp en informatie

Populaire verhalen

Naarmate de invloed van het internet toeneemt, neemt ook de prevalentie van online oplichting toe. Er zijn oplichters die allerlei soorten beweringen doen om slachtoffers online in de val te lokken - van valse investeringsmogelijkheden tot online winkels - en het internet stelt hen in staat om vanuit elk deel van de wereld anoniem te opereren. Het herkennen van online oplichting is een belangrijke vaardigheid, omdat de virtuele wereld steeds meer deel uitmaakt van elk facet van ons leven. De onderstaande tips helpen je de tekenen te herkennen die erop kunnen wijzen dat een website een zwendel kan zijn. Gezond verstand: Te mooi om waar te zijn Als je online op zoek gaat naar goederen, kan een geweldige deal heel aanlokkelijk zijn. Een Gucci tas of een nieuwe iPhone voor de helft van de prijs? Wie zou zo'n deal niet willen? Oplichters weten dit ook en proberen er misbruik van te maken. Als een online deal te mooi lijkt om waar te zijn, denk dan twee keer na en controleer alles dubbel. De makkelijkste manier om dit te doen is door hetzelfde product te bekijken op concurrerende websites (die je vertrouwt). Als het prijsverschil enorm is, is het misschien beter om de rest van de website te controleren. Bekijk de links naar sociale media Sociale media vormen tegenwoordig een belangrijk onderdeel van e-commercebedrijven en consumenten verwachten vaak dat online winkels aanwezig zijn op sociale media. Oplichters weten dit en plaatsen vaak logo's van sociale mediasites op hun websites. Krabben onder

Dus het ergste is gebeurd - je realiseert je dat je te snel je geld hebt gegeven en dat de site die je hebt gebruikt een scam was - wat nu? Ten eerste, wanhoop niet!!! Als je denkt dat je bent opgelicht, is het eerste wat je moet doen als je een probleem hebt gewoon je geld terugvragen. Dit is de eerste en makkelijkste stap om te bepalen of je te maken hebt met een echt bedrijf of met oplichters. Helaas is je geld terugkrijgen van een oplichter niet zo eenvoudig als het gewoon vragen. Als je inderdaad te maken hebt met oplichters, varieert de procedure (en de kans) om je geld terug te krijgen afhankelijk van de betaalmethode die je hebt gebruikt. PayPal Debetkaart/Creditkaart Overschrijving Overschrijving Google Betalen Bitcoin PayPal Als je PayPal hebt gebruikt, heb je een grote kans dat je je geld terugkrijgt als je bent opgelicht. Op hun website kun je binnen 180 kalenderdagen na je aankoop een geschil indienen. Voorwaarden om een geschil in te dienen: De eenvoudigste situatie is dat je bij een online winkel hebt besteld en dat het niet is aangekomen. In dit geval is dit wat PayPal stelt: "Als je bestelling nooit aankomt en de verkoper geen bewijs van verzending of levering kan overleggen, krijg je je geld volledig terug. Zo simpel is het." De oplichter heeft je een heel ander artikel gestuurd. Je hebt bijvoorbeeld een PlayStation 4 besteld, maar in plaats daarvan alleen een Playstation-controller ontvangen. De staat van het